こんにちは。

今回は、優秀なEA(Expert Advisor)の見分け方についての解説記事・第4弾です。

これまでの解説記事は下記をご確認ください。

本記事では、実際に販売されているEAを分析した結果をご紹介します。

それではよろしくお願いします。

分析対象EA

今回分析をするEAとして、GogoJungleから人気のEAを3点ご紹介頂きました。

この3つを比較しながら分析していきたいと思います。

Step1|概要把握

まず始めに、それぞれのEAの概要を把握していきましょう。

各EAの商品紹介ページを見れば、どういうロジックを搭載しているのか、バックテスト/フォワードテストの結果はどうかなど様々な情報を得ることができます。

また、有料のものであれば、価格も気になるところですよね。

この概要を確認し、分析を進めるEAを選定することになります。

では、それぞれのEAの概要を簡単に紹介していきます。

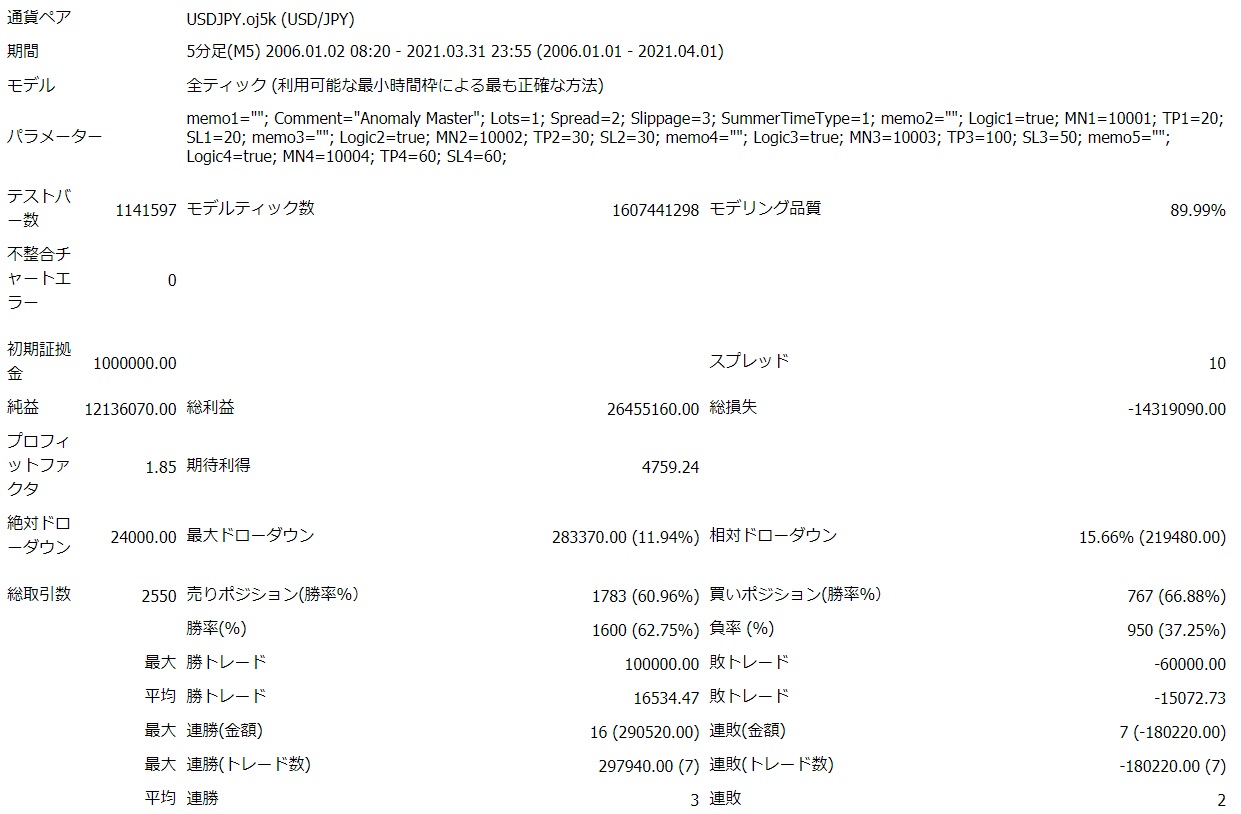

アノマリーマスター

概要

複数のロジックで構成されたUSDJPYのEAです。

本システムは実需に逆らわないトレードをするため、安定した資産運用を行うことができます。

| EA名 | アノマリーマスター |

|---|---|

| 開発者 | Trader Kakugo |

| 通貨ペア | USDJPY |

| 取引スタイル | デイトレード |

| 最大ポジション数 | 1 |

| 使用時間足 | 5分足 |

| 最大ストップロス | 60 |

| テイクプロフィット | 60 |

| 両建て | なし |

| 価格 | ¥30,000 |

| 販売開始日 | 2021年4月28日 |

| 利用者数 ※2024/1/7時点 | 754名 |

バックテストレポート

CiRcUs_EURGBP

概要

ローソクの強度に着目したオリジナルインジケーター、CIRCUSロジックを搭載した唯一無二のEAです。

| EA名 | CiRcUs_EURGBP |

|---|---|

| 開発者 | チャールズ |

| 通貨ペア | EURGBP |

| 取引スタイル | スキャルピング/デイトレード |

| 最大ポジション数 | 1 |

| 使用時間足 | 15分足 |

| 両建て | なし |

| 価格 | ¥15,000 |

バックテストレポート

Rose Pound

概要

エントリーが多いEAです。

ナンピンは2回しますがストップロス設定で損失限定です。

| EA名 | Rose Pound |

|---|---|

| 開発者 | kankan |

| 通貨ペア | GBPJPY |

| 取引スタイル | スキャルピング |

| 最大ポジション数 | 6 |

| 使用時間足 | 1時間足 |

| 両建て | あり |

| 価格 | ¥24,000 |

バックテストレポート

Step2|バックテストレポートの確認

概要を確認し、目星を付けたらバックテストレポートを見ていきましょう。

ここでは、私が重要と考えている項目を一部抜粋し一覧表にまとめました。

| アノマリーマスター | CiRcUs_EURGBP | Rose Pound | |

| 取引通貨 | USDJPY | EURGBP | GBPJPY |

| スプレッド | 10 | 10 | 5 |

| モデリング品質 | 89.99% | 90.00% | n/a |

| 不整合 チャートエラー |

0 | 0 | 553 |

| 取引開始 | 2006/1/2 | 2010/12/1 | 2011/1/3 |

| 取引終了 | 2021/3/31 | 2020/11/30 | 2021/5/28 |

| [バックテスト期間] | 15年2ヵ月 | 9年11ヵ月 | 15年2ヵ月 |

| [稼働日数] | 3,978 | 2,609 | 3,978 |

| 総取引数 | 2,550 | 822 | 14,133 |

| [平均取引数/日] | 0.64 | 0.32 | 3.55 |

| 勝率 | 62.75% | 72.0% | 71.5% |

| プロフィット ファクタ |

1.85 | 1.53 | 1.15 |

| 平均 勝トレード | 16,534.47 | 76.56 | 25.54 |

| 平均 敗トレード | -15,072.73 | -128.58 | -55.47 |

| [リスクリワード レシオ] |

1.10 | 0.60 | 0.46 |

[]付きの項目はバックテストレポートから私が独自に算出したものです。

スプレッド

スプレッドは売値(Bid)と買値(Ask)の価格差のことで、FXにおける実質的な取引コストになります。

小さく設定されていれば良い結果が出やすいですし、高ければ高いほど利益を出すのが難しくなります。

スプレッドが高く設定されていても利益がでるEAは優秀なEAということになりますが、適切な数値になっているかが重要です。

では、適切な数値とはどれくらいでしょうか。

スプレッドはFX口座や通貨、時間帯で変わります。

また、指標発表時などは特に大きく変化します。

さらに実際の取引ではスリッページや約定力(約定する速度やトレーダーが指定したレートで売買できる力)によってスプレッド以外の見えない取引コストがかかってきます。

それらを考慮すると、各FX口座が提示している公称スプレッドや平常時のリアルタイムのスプレッドに対し、2倍程度に設定しておくのがよいと考えています。

公称スプレッドは各FX口座のホームページを見れば確認できますし、さまざまなブログやサイトでまとめられています。

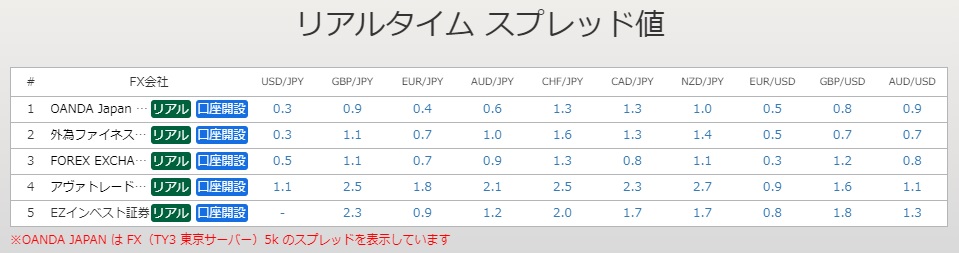

今回はGogoJungleで表示されているリアルタイム スプレッド値のキャプチャを用意しました。

それでは上図をもとに、それぞれのEAのバックテストのスプレッドが適切か見ていきましょう。

アノマリーマスターのバックテストは「10」point、つまり「1」pipsで行われています。

一方、上図を見ると、FX口座のスプレッドは「0.3」pipsや「0.5」pipsなので、適切な数値だと言えます。

ただし、アヴァトレードは「1.1」pipsなので、この口座を使う場合は注意です。

CiRcUs_EURGBPのバックテストは「10」pointです。

上図では記載がないですが、ネットで調べてみると「1」pips前後のFX口座が多いようなのでぎりぎりの設定と言えます。

スプレッドを「10」point以上に設定したときに勝てるかどうか検証が必要そうです。

Rose Poundのバックテストでは「5」pointです。

上図では「1」pips前後なので、バックテストの設定としては不十分です。

取引数も多いので、その分スプレッドの影響を大きく受けると予想されます。

この時点で収益性がかなり疑わしいEAと考えられます。

モデル品質・不整合チャーエラー

モデル品質は90%(あるいはそれ以上)、不整合チャートエラーは0が望ましいです。

モデル品質は低ければ低いほど、また不整合チャートエラーは多ければ多いほど、バックテストの信頼性(精度)が低いということになります。

バックテストの信頼性が低いということは、実際にEAを稼働させたときに思い通りの利益が出なかったり、最悪の場合は損失が出る可能性もあります。

ではそれぞれのEAのバックテストレポートの数値を見てみましょう。

アノマリーマスターとCiRcUs_EURGBPは問題ないですね。

Rose Poundのモデリング品質は「n/a」となっておりよく分かりません。

また、不整合チャートエラーも「533」と0ではないため、相対的に信頼性が低いということになります。

信頼性が低そうな場合、できれば自分でバックテストを行い同様の結果がでるか試しておきたいところです。

バックテスト期間と総取引数

バックテスト期間自体はどれも約10年以上で十分かと思います。

また、バックテスト期間のうち平日の数を[稼働日数]として抽出し、1日の平均取引数である[平均取引数/日]を算出しました。

計算式は下記です。

取引数はEAの信頼性にも関わってきます。

取引数が多ければ、統計的信頼性が上がります。

また、平均取引数を把握しておくと、EAを稼働した際に正常に動作しているかの判断にも使えます。

それぞれのEAのバックテストの数値を見ていきましょう。

アノマリーマスターは「0.65」なので3日に2回程度の取引頻度です。

少し物足りない感じですが、許容範囲ですかね。

CiRcUs_EURGBPは「0.32」なので3日で1回程度です。

後述しますが、このEAは新規注文から決済注文までの期間(ポジション保有期間)が長いです。

そのため、取引頻度も低くなっています。

EAの信頼性という観点で、他のEAと比べマイナスポイントになります。

Rose Poundはナンピン手法が採用されていることもあり、1日平均「3.55」回と多めです。

取引頻度としては十分かと思います。

勝率とプロフィットファクタとリスクリワードレシオ

まずは、それぞれの項目の意味を説明します。

勝率は特に説明不要かと思いますが、総取引数に占める勝ちトレード数のことです。

プロフィットファクタは下記で算出されます。

プロフィットファクタが「1」の場合、総利益と総損失が同じということになるので、総益が「0」ということになります。

つまりり「1」より大きければ利益が出ており、「1」より小さければ損失がでているということになります。

リスクリワードレシオは下記で算出されます。

利益が出たトレードの利益額と損失が出たトレードの損失額の比率を表します。

バックテストレポートでは表記されないので、自分で計算する必要があります。

ではこれらの項目がどうなればよいでしょうか。

勝率は基本的には高いほうがいいですが、それだけで最終利益が出るというわけではありません。

勝つときの利益が小さく負けるときの損失が大きい場合、つまりリスクリワードレシオが小さい場合、利益が出ないこともあります。

結局のところEAで一番重要なのは利益がでるかどうかですよね。

それが直接分かるのが、プロフィットファクタです。

プロフィットファクタが大きければ大きいほど利益が出るEAということになります。

では今回のEAを見てみましょう。

アノマリーマスターは勝率は「62.75」%と他のEAよりは低いですが、リスクリワードレシオが「1.1」となっており損小利大のEAです。

結果として、プロフィットファクタが「1.85」と高い数値になっています。

CiRcUs_EURGBPの勝率は「72.0」%と3つのなかで最も良いです。

一方、リスクリワードレシオは「0.6」とあまり高くはありません。

そのため、プロフィットファクタは「1.53」と2番手ですが、数字として悪くないと思います。

Rose Poundは勝率が「71.5」%と高いでが、リスクリワードレシオが「0.46」と低いです。

結果として、プロフィットファクタが「1.15」と他の2つに比べて小さいです。

ちなみにプロフィットファクタは下記でも算出できます。

この関係を表にしたのが下図です。

勝率が「50」%、リスクリワードレシオが「1」の時、プロフィットファクタは「1」となります。

Step3|詳細分析

最後に詳細分析です。

Step2の時点で、採用できそうなのはアノマリーマスターだけかなという感触ですが、今回は検証のためすべてのEAを詳細分析していきます。

今回は分析のツールとしてエクセルを使っていきます。

分析方法としてはバックテストレポートに記載されている取引結果一覧をエクセルにコピペして様々な処理を行っています。

一部マクロも使ったりしてますので、詳細に説明するのは難しいですが、興味ある方はご連絡ください。

分析する際の1つのポイントは、損益などの各項目をpips換算するということです。

バックテストによって、ロット数や口座の通貨単位(円建てなのかドル建てなのか)が様々なので単純に利益を比較するのが難しいです。

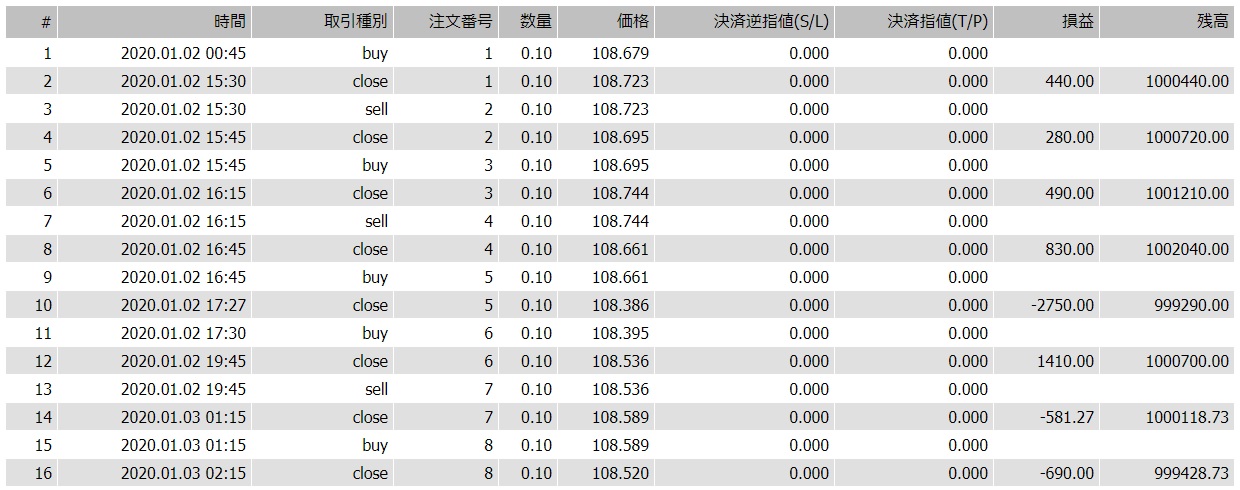

例えば、上の取引結果一覧の注文番号「1」を見ると、「0.1」ロットで取引をして、「440」円の利益が出ています。

仮に「1」ロットで取引すれば「4,400」円になるので、同じEAでもバックテストの結果が変わってしまいます。

ではどうやってpips換算するかと言えば、新規注文と決済注文のレートを見ていきます。

先ほどと同じように注文番号「1」をみると、新規注文は「108.679」の買いで、「108.723」で決済しています。

つまり、pips換算の利益は下記の計算で「4.4」pipsということになります。

このような計算を全取引に対して行い、総益や平均損益を算出しました。

それでは各EAの詳細分析結果を一覧表にしましたので、見ていきましょう。

| アノマリーマスター | CiRcUs_EURGBP | Rose Pound | |

| 平均トレード利益 | 16.6 | 28.1 | 11.6 |

| 平均トレード損失 | -15.1 | -46.4 | -25.4 |

| ポジション 最大保有時間 |

6:55 | 649:15 | 93:47 |

| ポジション 平均保有時間 |

4:25 | 50:53 | 3:04 |

| 最大ドローダウン |

260 | 691 | 1,469 |

| 平均ドローダウン | 52 | 155 | 401 |

| ドローダウン 最大回復時間 |

6404:00 | 11726:00 | 10967:23 |

| ドローダウン 平均回復時間 |

317:39 | 1200:49 | 164:12 |

| 勝ち月数 | 147 | 80 | 80 |

| 敗け月数 | 36 | 40 | 45 |

平均トレード損益とポジション保有時間

pips単位での平均トレード損益と新規注文から決済注文までの時間(ポジション保有時間)を見ていきましょう。

平均トレード損益がどれくらいが良いかは、取引通貨にもよりますし、それぞれのEAの特徴ではあるので一概には言えません。

ただ、平均トレード利益が小さいとスプレッドが大きくなった時に利益が出づらくなってしまいます。

逆に平均トレード利益が大きいということは、それだけ為替が動くのを待つ必要があるので、ポジション保有時間が長くなります。

ポジション保有時間が長いと、ファンダメンタルの影響を受けやすくなってしまいます。

それではそれぞれのEAの数値を見ていきましょう。

アノマリーマスターの平均トレード利益は「16.6」pips、平均トレード損失は「-15.1」pipsです。

スプレッドも「10」pointでバックテストされているの問題ない数値でしょう。

また、ポジション最大保有時間も「6:55」時間なので、その日のうちに決済するようにプログラムされているのではと思います。

CiRcUs_EURGBPの平均トレード利益は「28.1」pipsと他のEAより大きいです。

そのためポジション平均保有時間も「50:53」と長くなっています。

50時間ということは2日以上ポジションをもつということになるので、ファンダメンタルの影響を受けやすくリスクが高まってきます。

Rose Poundのポジション平均保有時間は「3:04」時間と短いです。

なので、平均トレード利益も「11.6」と小さいです。

先ほども述べましたが、このバックテストはスプレッドが「5」pointで行われているので、適切なスプレッドに上げると利益が圧迫されそうです。

ドローダウンとドローダウン回復時間

ドローダウンとドローダウンを解消するまでの時間(ドローダウン回復時間)です。

どちらも小さい方が優秀なEAということになります。

ドローダウンは適切なロット数を判断するのに重要です。

例えばアノマリーマスターの最大ドローダウンは「260」pipsです。

仮に1ロット(10万通貨)で運用した場合、26万円のドローダウンが発生することになります。

証拠金が100万円であれば26%分ということになります。

ドローダウンもどれくらいが適切かは一概には言えません。

上記の26万円のドローダウンが許容できるのであれば、1ロットで運用してもよいでしょう。

ただし、バックテストレポートの値は保証値ではありません。

当然、「260」pips以上のドローダウンが今後発生する可能性はあるので、余裕をみておくことが重要です。

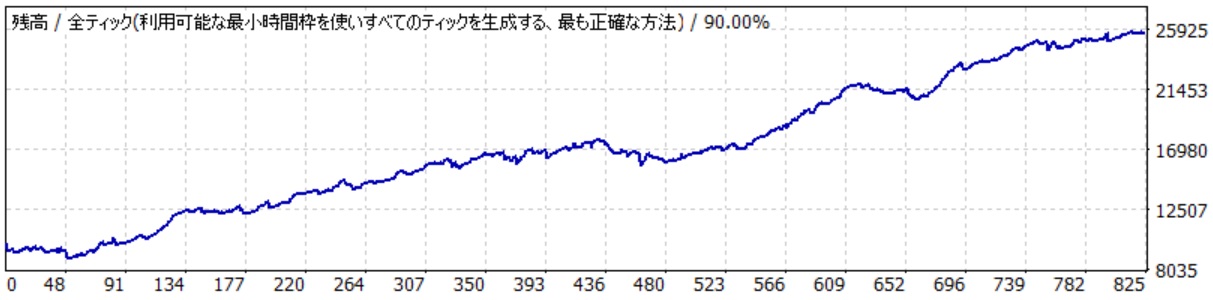

勝ち月数と敗け月数

バックテスト期間のなかで損益がプラスの月の数と、損益がマイナスの月の数を算出しました。

これまでの検証結果で、アノマリーマスターが安定した利益を出すEAであることが分かってきましたが、それでも15年の間で36回は損益がマイナスの月があります。

マイナスの月がどれくらいあるのかを把握しておけば、実際にEAを稼働し始めたときに慌てずに対応できますよね。

まとめ

というこでいろいろ検証してきましたが、利益が出そうなのはアノマリーマスターですね。

実際にアノマリーマスターを稼働させた結果は下記で公開しています。

それでは。