こんにちは。

太陽光発電投資は、2012年から国策で始まった固定価格買取(FIT)制度により急速にサラリーマン投資家の間で広まりました。

FIT制度は、再生可能エネルギーの普及促進を目的としおり、太陽光や風力などで発電した電気を固定単価で買取ってもらうことが約束されています。

このFIT制度により、太陽光発電投資では安定収益を得ることができ、不動産投資よりもローリスクと言われています。

本記事では、太陽光発電投資の仕組みからメリット、リスクについて解説します。

太陽光発電投資の仕組み

固定価格買取(FIT)制度とは

FIT制度とは、再生可能エネルギーの固定価格買取制度(Feed-in Tariff)のことで、一般家庭や事業者が再生可能エネルギーで発電した電気を、電力会社が一定価格で一定期間買取ることを国が義務付ける制度です。

「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」に基づき、2012年7月1日に開始されました。

対象となる再生可能エネルギー源は、「太陽光」「風力」「水力」「地熱」「バイオマス」の5つで、国が定める要件を満たすことで制度を適応することができます。

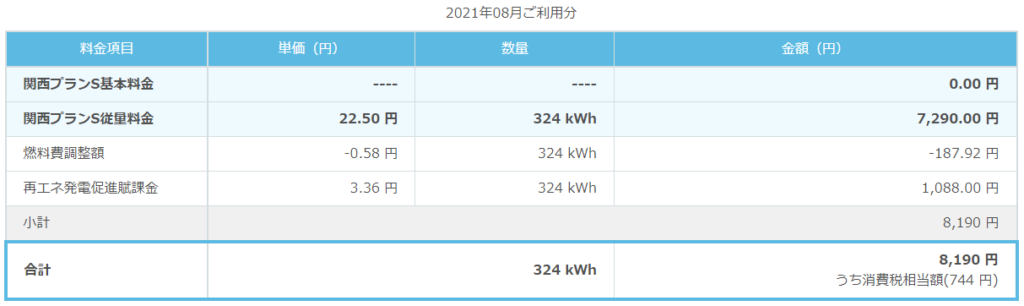

再生可能エネルギー発電促進賦課金とは

再生可能エネルギー発電促進賦課金とは、FIT制度によって電力会社が買取りに要した費用を、一般電気料金に転嫁する制度です。

再生可能エネルギー発電促進賦課金の単価は、経済産業大臣によって定められ、電気料金の一部として電気使用者が負担しています。

お手元にある電気使用量明細を見て頂ければ、「再エネ発電促進賦課金」という項目で支払っていることがお分かり頂けると思います。

太陽光発電投資の話を聞くまで、こんな料金を支払っていたなんて知らなかった。。。

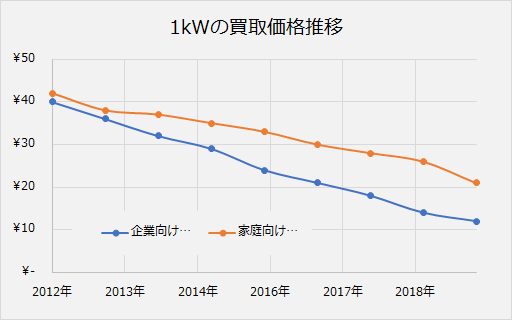

買取期間と買取価格

太陽光発電による電気の買取期間は20年です。

FIT制度が開始された当初から変わっていません。

一方、買取価格は毎年引き下げられています。下記の各年の買取価格の推移を示しました。

毎年下げられる理由は、太陽光発電普及が進むに従って、国は金銭面のサポートから手を引き、太陽光発電の自然な普及に任せるためです。

しかし、”固定”価格買取制度であるため、導入した時期の買取価格がそのまま20年間継続されます。

つまり、引き下げられるのは”導入時”の買取価格であり、導入後に契約上の買取価格が下がることはありません。

”導入時”の買取価格は毎年下がることが確実なので、できるだけ早い時期に太陽光発電投資を行い、高い買取価格で契約することが、早期の費用回収と高い収入に繋がります。

一方、ここまで下がってくるともう儲からないのではないかと思われる方もいるかもしれません。

実際、毎年のようの「今年が最後のチャンス」という風にも言われています。

しかし、技術革新により設備の購入単価が下がっていることや、各種保険やメンテンナンス費も精査されてきているため、利回りはそれほど悪くはなっていません。

このあたりは別記事でまとめたいと思います。

太陽光発電投資のメリット

それでは太陽光発電投資のメリットについて解説していきます。

①収益が安定性している

FIT制度

太陽光発電投資の圧倒的な収益安定性は、FIT制度によって裏付けされています。

売電できる価格と期間を国が約束しており、20年間、同じ価格で電気を売ることができます。

しかも、その費用は電気を使用する国民から回収しているため財源が枯渇することがありません。

エネルギー源が太陽

太陽光発電なので当然、発電のためのエネルギー源は太陽です。

1日1日で見れば、発電量はその日の天候に左右されますが、1年を通してみれば影響は軽微です。

社会情勢の影響を受けにくい

リーマンショックやコロナ禍のような世界に大きな影響を及ぼすことが起きても、太陽光発電投資はほとんど影響を受けません。

不動産投資では、オフィス需要の低下や人口減少などにより空き家リスクが増大します。

株式投資では、相場の乱高下により資産を失う可能性もあります。

太陽光発電投資は、社会情勢の影響を受けず、コツコツと売電による収益を得ることができます。

②利回りが高い

太陽光発電投資は、高い利回りが特徴です。

利回り10%を超える物件も珍しくなく、不動産投資よりも断然高いです。

例えば1,500万円の融資を受けて土地付き太陽光発電を始めた場合、利回り10%であれば1年間の売電収入は150万円にもなります。

単純計算すれば10年で元が取れることになります。

もちろん、ここでの利回りとは表面利回りなので、メンテナンス費や保険などの経費で実質利回りはもう少し下がりますし、回収までの期間は伸びます。

しかし、電力会社の固定買取制度の契約は20年なので、十分な収益を得ることができます。

③消費税の還付制度がある

太陽光発電投資を始めるには、設備の購入や工事代など初期費用がかかります。

その費用のうち10%は消費税として支払っていることになります。

一方、太陽光発電により受け取った売電収入うち、10%は消費税となります。

この消費税は収入にはならず一度預かった形になるため、税務署へ納付しなければなりません。

最終的に税務署へ納付する金額は、受け取った消費税と支払った消費税を差し引いた額になります。

この時、支払った消費税の方が大きい場合、その差額が還付される仕組みになっています。

これが太陽光発電投資における消費税還付の制度です。

具体例で見てみましょう。

初期費用:1,100万円(内、100万円が消費税)

売電収入:110万円(内、10万円が消費税)

※消費税10%

支払った消費税100万円と受け取った消費税10万円の差額90万円が還付されます。

ただし、少なくとも3年間は課税事業者として消費税の納付義務があります。

そのため、受け取る消費税10万円分×3回で30万円を100万円から引いた70万円が還付額となります。

消費税還付は大きなメリットですが、還付を受けるには細かな条件もあり手間もかかります。

実際投資をする際は税理士などに相談するのがよいでしょう。

④信販ローンや公庫などからの融資が受けやすい

太陽光発電投資は、上記したように圧倒的な収益安定性がメリットです。

そのため、ローンや融資が受けやすいというメリットも生まれてきます。

特に不動産投資では借入が難しいアプラスやジャックスなどの信販会社のローンや日本政策金融公庫などから融資を受けやすいです。

もちろん銀行系のローンもありますが、融資条件の複雑や審査が長いことなどの理由から信販系のローンを利用する会社が多いです。

さらに、ローンが受けやすいということは、比較的年収が低いサラリーマンでもローンを組めるということです。

太陽光発電投資のリスク

ここからは、太陽光発電投資のリスクについて解説していきます。

①FIT制度の契約満了後

太陽光発電投資ではFIT制度の契約満了後(20年後)の予定が不明確です。

固定買取がなくなるため、20年後は市場価格で売電することになりますが、現時点でいくらになるかは分かりません。

ただ、国の目標では2025年の1kW当たりの発電コストは7円とされており、火力発電よりも安いため、電力会社が買取をやめることはないと考えられます。

では実際、投資家が20年後に取れる選択肢は下記の3つです。

1つ目の選択肢は、売電の継続です。

買取価格がいくらになるか分かりませんが、20年後にはローンを完済しているので、ランニングコストとよりも売電収益があれば継続するメリットはあります。

2つ目の選択肢は、中古市場への売却です。

仲介業者や買取業者を利用して中古市場へ売却することができます。

3つ目の選択肢は、廃棄です。

廃棄にも当然費用が発生しますが、それでも十分収益が手元に残ることになります。

②出力抑制

出力抑制により、一時的に売電できなる可能性があります。

出力抑制とは、電力の消費量より供給量が多いとき、電力会社側が発電量を抑制する措置のことです。

出力抑制は、優先給電ルールに基づき、優先順位が高い電源から順に行われます。

不安であれば、出力抑制保険という保険を使って補償することも可能ですが、実際に出力抑制が実施されるのはレアケースであるため加入するほどメリットはそれほど大きくはありません。

③天候の影響を受ける

太陽光発電投資の収益は、日射量に依存します。

夜は発電できませんし、雨や雪が降れば発電量は低下してしまいます。

つまり、日射量が多いほど収入は増え、日射量が少なければ収入は減少します。

ただ、年間を通してみれば、各年で日射量が大きく変わることはありません。

だいたい±10%以内に収まると言われています。

また現在、太陽光発電の主流である過積載という方法により、年間の収益に差が出にくくなっています。

過積載とは、パワーコンディショナーよりも大きな容量のパネルを設置することで、パワコンの容量を変えずに発電量を増加させることができます。

これにより、日照が弱い状況下でもモジュールの物量により発電量を稼ぐことができます。

④自然災害の影響を受ける

太陽光発電施設は屋外にあるため、自然災害の影響を受ける可能性があります。

雷や台風、豪雪などにより設備の破損や故障が発生してしまいます。

しかし、自然災害による設備損壊は、火災保険・動産総合保険でカバーできます。

これにより火災・落雷・爆発、風災・雪災・雹災による損害を補償してもらうことができます。

ただ、上記の保険では地震・津波は対応できません。

地震や津波に備える場合は、別途「地震保険」にも加入する必要があります。

地震・津波は地域によって発生リスクが変わるので、保険料も地域で変わります。

収益性との兼ね合いで判断すればよいかと思います。

まとめ

以上、太陽光発電投資の仕組み、メリットとリスクについて解説してきました。

国が定めているFIT制度と、なくなることのない太陽光を利用する太陽光発電投資は、非常に安定的な投資であることをご理解頂けたかと思います。

一部のリスクも保険等でカバーできますし、太陽光発電投資を始める前にしっかり検討しておけば、あとはほとんど手間をかける必要がありません。

投資は自己責任ですが、メリットやリスクを踏まえて上で検討してみてはいかがでしょうか。

この記事に関するお問い合わせは、お問い合わせからどうぞ。