東京・名古屋・大阪とワンルームを5部屋所有し5年以上経過しました!

所有前はなかなか周りにも相談出来ず、リスクばかり考えて不安でした笑

現在は特に大きなリスクも感じず、メリットばかりで後悔は全くありません!

このブログではその内容をお伝えしていきまーす!!

ワンルームマンション投資のリスク

新築ワンルームマンションのリスクや危険について、ここでは3つのポイントに絞って説明していきます。

空室時のリスク

サラリーマンの方の不動産投資はローンを組んで実施するべきで、そうなると毎月のローン返済金は家賃収入から充てることになります。

不動産投資はローンを組んで実施するべき理由はこちら↓

つまり、空室が発生した場合は自己資金を持ち出してローン返済をしていく必要があります。

想定外のタイミングで8~9万円/月の出費が発生するのはリスクですよね。

ではどの程度のリスクに相当するのでしょうか?

リスク(不安に思うこと)はしっかり数字で抑えていきましょう。

空室が発生するリスクは入居率という形で表されます。

例えば入居率が95%の物件であれば、20か月の内、1か月は空室が発生するという意味です。

入居率が高い=強みになるため、積極的に毎月の実績を公開している不動産会社もあります。

私がHPをざっと見て確認できたものを記載します。

| 不動産会社 | 入居率 |

| A | 99.5% |

| B | 99% |

| C | 99.75% |

| D | 98.6% |

さすが記載しているだけあって、約99%と優秀な数字です。

99%ということは、100か月の内1か月の空室なので、約8年で1か月出るかどうかという計算ですね。

このレベルまで来ると、1%以内の差はタイミングによる誤差レベルなので、上記の企業は同等レベルと考えて良いかと思います。

入居率をHPに公開していない企業も、聞けば必ず回答してくれる内容だと思うのでしっかりチェックしましょう。

賃貸で住んでいる方は一生住むわけではないので、空室時期は必ず発生します。

このことに恐れる必要はなく、それよりも空室後すぐに入居者が見つかることが重要です。

以下のような内容は基本的に論外と考えましょう。

・3点ユニットバスである

・エレベーターがない

・エアコンなどの必須設備がない

他にもポイントは多数ありますが、基本的に立地と不動産会社(管理会社)で概ね決まります。

入居率や会社の規模は意識して購入しましょう。

不動産は一般的には入手しづらい情報も多いため、不安を感じる方も多いと思います。

気になっているけど手が出しづらい場合は、私たちの取引がある不動産会社をご紹介することも可能ですので、お気軽にお問い合わせ頂ければと思います。

丁寧にご対応させていただきます。

必ず自己資金の持ち出しは発生する不動産投資ですが、株・FXなど一般的な投資に比べるとはるかに金額は少なく、また節税効果が発揮していることも見逃せません。

節税については冒頭の参考記事にも記載していますのでご覧ください。

どうしても不安!という方は、個人的にはあまりオススメしていませんが、家賃保証という制度もありますので、検討しても良いかと思います。

また空室発生は悪いことばかりではなく、その際に部屋のクリーニングを入れたり家賃UPを検討するチャンスでもありますので、長期視点で取り組んでいくことが重要です。

- 空室は必ず発生する(節税効果や家賃保証制度でカバーが可能)

- 空室期間を短くするために、立地と不動産会社選びが重要

- 空室期間は部屋のクリーニングや家賃UP検討とポジティブな材料も

金利上昇のリスク

基本的にローンを組んで始めることをオススメしています。

その場合に考える必要があるのが、金利を固定・変動どちらにするか、という問題です。

私は全て変動金利にしています。

金利上昇リスクとは変動金利で契約した際に生じるリスクのことです。

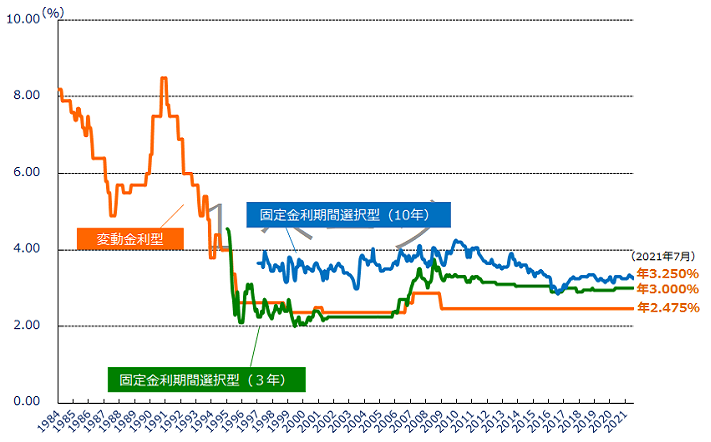

では変動金利の「変動」っぷりがどの程度のものか、変動金利と固定金利の推移を比較して見てみましょう。

どうですか?笑

2009年以降、変動金利が一番低く、かつ安定しているのが分かりますね。

固定金利は金利上昇リスクがヘッジされている分、高めに出るのは当たり前なのですが、とはいえ長期的に見てここまで差が出てしまうと、何を恐れて固定金利で契約するのか分からなくなります。

特にローンを組んでから最初のうちは、金額が大きいため利率が非常に重要になります。

例えば、2000万円のローンを組んだ場合、

金利年率3.000%だと、60万円/年、5万円/月の金利支払いに対し、

金利年率2.475%だと、49.5万円/年、約4.1万円/月の金利支払いとなります。

家賃を0.9万円/月上げることが現実的でないことは、賃貸に住まれた経験のある方なら分かると思います。

また10万円/年も変わってきたら家賃1か月分に相当してしまいます!

特に初めのうちは、金利が高い(=固定金利)ことのリスクを感じた方が良いと考えています。

最悪、固定に切り替えることも出来るのでまずは変動金利でスタートで間違いないのではないでしょうか。

ちなみに、金利を毎月4~5万円支払うって、不動産投資を経験したことない方は信じられないですよね・・?

こんなもんなので安心してください笑

例えば2,000万円のローンを金利2.0%で借りた場合、

返済額・・80,952円

元金分・・47,619円

利息分・・33,333円

となります。

2,000万円くらいの価格帯の家賃相場は8~10万円程度だと思いますので、金利をこれだけ払っていても大きくマイナスになることはありません。

また安定運営(これこそリスクヘッジ)のために元金均等返済をオススメしていますが、この場合利息分は年々減り、元金分が雪だるま方式で増えていきます。

「2,000万円くらいの価格帯の家賃相場は8~10万円程度」と書きましたが、これには裏付けがあります。

ローンを組む場合、貸し手となる銀行は回収出来なくなるリスクを抑えるために、物件をしっかり査定します。

そして、この物件であればこれくらいの家賃は取れるはずだから問題ないだろう、という判断で決裁するので、ローンが組める=ある程度銀行の信用の裏付けがある、と考えてもらっていいと思います。

- 初めのうちは、金利が高い(=固定金利)ことのリスクを感じた方が良い

- 2009年以降、変動金利が一番低く、かつ安定している

- 銀行は返済見込みがあると思うからローンを通すので、過度な不安は抱かなくてOK

価値下落のリスク

これは真面目に考える必要がある問題です。

価値が下落するということはつまり、入居者が入りづらくなり家賃が下がる、そして物件価格が下がる、ということを意味しています。

もちろん他にも火災・地震・ニュース沙汰になるトラブルなどもありますが、挙げればキリがない自分の手が及ばないリスクをあれこれ考えるよりも、現実的に起こりえる、自分の手でヘッジできるリスクにしっかり向き合い考えましょう。

では、入居者が入りづらくなる状況はどのようなことが思い付きますか?

一番最初の新築の時は新築プレミアムがあるので、どのような物件もある程度募集はしやすいと思います。

問題は新築プレミアムが無くなった時です。

私達がオススメしているのはワンルームマンション(理由は別途どこかで・・)で、ターゲットは学生・サラリーマンの単身者ですので、その視点で解説していきます。

入居者が入りづらい要因としては、

・立地

・設備

・家賃

大きくこの3つかなと思います。

まず1つ目の立地についてです。

これが一番重要ですね。

立地は周辺の人口と駅からの距離がポイントです。

人が少ない地域ではその分新規入居者数が少ないわけで、またそういう地域はある程度土地が余っていて安く仕入れられるのでマンションも過剰になる傾向があります。

これでは需要と供給のバランスがマッチしていないので、厳しい状況になるのは当たり前ですね。

オススメはやはり東京・大阪・名古屋とその周辺です。

最近は在宅勤務も増えて場所を選ばない働き方が浸透してきましたが、大企業の本社が数多くあり、インフラ投資も継続的に行われている大都市の安定性に勝るものはありません。

また皆さん1度は旅行などでも行ったことがある場所だと思うので、ある程度土地柄のイメージが付くという点も大切です。

これ以外の地域になると、価格が下がり利回りも高めに出やすくて検討したくなる気持ちは分からなくもないのですが、長期ローンを組むという点から避けておくべきと思います。

ちなみに東京・大阪・名古屋の不動産価格の推移は以下にまとめていますので、気になる方は参考にどうぞ!

東京強いですね。基本東京23区で考えて良いと思います。

個人的には大阪・名古屋もアリと考えています。

不動産屋の鉄板トークとして、大阪・名古屋は節税効果が高い、という話をしてくると思いますが、これは一理あります。

また東京は最近価格がかなり上昇していますので、今後長期的にもある程度の人口が見込まれる大阪・名古屋もいい選択かなと思います。

続いて駅からの距離ですね。これは言わずもがな、という感じです。

自分が住まいを探すときは必ず意識しているのでは無いでしょうか?

自分の住まいとして購入する場合は少し状況は変わると思いますが、賃貸で住み、かつ選べる物件がたくさんある状況で、誰が「この距離だと徒歩は少ししんどいかな・・」という物件を希望するのでしょうか?

この条件が許容できる場合は、出来る限り家賃を抑えたい方のケースで、その時は木造築20年以上とかの物件を考えるので、価格競争力も無いため基本的に対象外です。

基本的に徒歩10分以内を目安に考えましょう。近ければ近いほどよく、複数路線走っていると尚更好条件です。

2つ目は設備ですね。

こちらはシンプルに、玄関のセキュリティが整っていること、EVがあること、トイレ・風呂が別であること、エアコンが付いていること、です。

自分だったらこの部屋住むかな?という視点を大切にしましょう!

最近だと無料Wi-Fiなどの設備を標準で付けている物件もありますが、こればかりは自分の力ではどうしようも無く、優先順位も下がるので、あればラッキーくらいに思いましょう。

(スマホはギガ放題のようなプランも充実してきましたし、社用のモバイルルーターを持っている人も最近は多いかと思います・・)

3つ目は家賃です。

これは相場観よりも著しく高いケースを想定しています。

これは家賃設定が欲張りなケースが多く、仮にこの家賃で無いと採算が取れないようなケースは、銀行のローン審査の時点で落ちるのであまりないと考えても良いでしょう。

ただ家賃は月々の収支(利回り)に直結しますし、物件売買時の査定も家賃が1つの基準になるので大切な内容ではあります。

退去が発生して新規入居者を募集する場合は、単純に家賃据え置きとするのではなく、周辺の相場状況も確認(めんどくさかったら管理会社に相談!)して、1,000円でも上乗せが狙える場合はしっかり取っていきましょう!

- 立地は周辺の人口と駅からの距離がポイント

- 東京、大阪、名古屋とその周辺がオススメで駅から徒歩10分圏内に

- 自分だったらこの部屋住みたい、と思える設備を大切に

- 家賃は周辺相場を意識しつつ、上乗せが狙える場合は貪欲に

まとめ

サラリーマンが実施するデメリットを3つ挙げさせて頂きました。

・空室時に自己資金の持ち出しが必要になるリスク

・金利上昇リスク

・価値下落のリスク

いかがでしたでしょうか?

不動産はローンを組んで自己資金の持ち出しを抑えるとはいえ、購入金額の大きい商品ですのでリスクはしっかり考えてヘッジする必要があります。

むしろ普通にGoogleなどで検索するとリスク情報は色々な項目が出てくるので、自然と意識すると思いますが、漠然と不安を抱えて取り組まないのではなく、しっかり細分化して考えることが重要です。

不動産投資は始めるハードルが非常に高いと思います。

私自身がそうでした。

周りに実施している人もあまりいないし、ネットの情報も少ないですよね。

そんな方に少しでも参考になっていれば嬉しいです。

また不動産投資の営業は人の繋がりを重要視しているため、なかなか一見さんとは踏み込んだ話をしづらい部分もあるようです。

そう言った点が不安な方は、私たちの繋がりのある会社、担当者をご紹介することも出来ますので、気になった場合はお気軽にお問合せフォームからご連絡いただければと思います。